Сегодня телеграм-каналы, ведущие информационное обслуживание Национального банка РК, опубликовали «аналитику», которая призвана снять ответственность с Нацбанка и её председателя за инфляцию. Сейчас внутри системы госуправления идет разбор полетов из-за роста цен, и руководство Нацбанка не нашло ничего лучше, как обвинить в росте цен одну из самых успешных инициатив президента, причём делается это весьма топорно (через низкокачественную аналитику) через аффилированные телеграм-каналы.

Это не первый раз, и тут уже вопрос — либо вопрос снятия «инфляционной» ответственности с Нацбанка выполняется так топорно, либо это сознательная политика председателя Нацбанка со всеми вытекающими выводами. Более того, если авторы этих телеграм-каналов, теперь уже будучи сотрудниками Нацбанка в прямом подчинении председателя, продолжают курировать телеграм-каналы и предоставлять им контракты на инфосопровождение, то здесь вопрос уже даже не в качестве аналитики, а в этике и законности таких действий.

Чуть позже вернемся к разбору качества аналитики, прежде хотелось бы сделать обзор некоторых предпосылок обсуждаемого вопроса:

1.В нашей стране много проблем. Пандемия лишь «подсветила их, сделав ярче. Однако пандемия дала возможность странам реализовать нестандартные меры, протестировать, поэкспериментировать, и даже решить некоторые вопросы, которые вряд ли бы решились без пандемии.

С началом пандемии абсолютно все центробанки мира снизили процентные ставки, так как экономики, вошедшие в локдаун и обреченные на разрыв цепочек потребления, могли войти в крутое пике экономического кризиса. Естественно, на период локдаунов правительства обеспечивали разные меры поддержки экономики (от пандемических выплат населению и заканчивая прямой поддержкой бизнеса).

Казахстан входит в локдаун 15 марта. Что же делает Нацбанк? Он… поднимает ставку. Единственный из всех центробанков, что показывает не только некомпетентность (как можно поднимать ставку во время локдаунов, когда все центробанки снижают ставки?) и узость (в нестандартной ситуации продолжали оперировать стандартной логикой).

2. Параллельно Минтруд упорствовал в нежелании выплачивать пандемические выплаты (те самые 42 500 тенге), подкрепляясь расчетами «экспертов» (сидевших на контрактах с Минтруда), что во время локдауна вынужденная безработица составит всего 300-400 тысяч человек. Если бы не вмешательство президента, которому была представлена более качественная оценка вынужденной безработицы (4,1 млн человек), то выплат могло просто не быть для 4,2 млн человек (как оказалось по факту).

Эти же «эксперты» сегодня помогают Минтруда продвигать введение дополнительных 5% пенсионного взноса. Часть этих «экспертов» перебралась в Нацбанк и теперь пытается подогнать «экспертные оценки» под заранее известные выводы.

3. У Нацбанка таких «грехов» вагон и маленькая тележка. Начиная от сокращения публикуемых статданных и заканчивая снижением прозрачности решений, которые прикрыты формальными встречами с экспертами.

Но вернемся к анализу причин инфляции.

По мнению Нацбанка, во всем виновата пенсионная инициатива президента. Но ведь это не так. Потребительская инфляция растет в силу разных причин — повышение цен на импортируемую продукцию, отложенный рост из девальвации прошлого года, рост тарифов на регулируемые виды товаров и услуг, искусственные дефициты различных товаров в разное время, отсутствие соразмерного предложения внутри, чтобы «встретить» повышенный спрос (см.ниже). Пенсионные деньги в силу специфики инициативы могут влиять максимум на цены на жилье и на резервы (см.ниже).

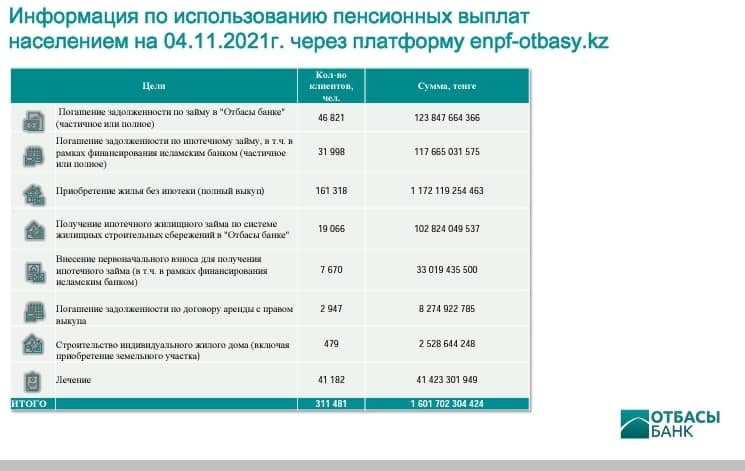

4. Пенсионных денег было использовано около 1,6 трлн тенге (по данным ЖССБ по состоянию на 4.11.2021), однако «эксперты» оперируют цифрами в 2,1 трлн тенге, не понимая, что перевод средств еще не означает снятия. Поэтому 0,5 трлн тенге еще висят, ждут снятия (в основном суммы стоят, так как еще недостаточны для покупки жилья), но для страшилок ведь эффектнее использовать цифру в 2,1 трлн тенге.

Из этих 1,6 трлн тенге 250 млрд тенге ушли на погашение кредитов, еще 130 млрд тенге на получение займов и около 1,13 трлн тенге на полный выкуп. Разбивка полного выкупа отсутствует, но предположительно 50% на покупку жилья (либо расширялись площадью, либо покупали квартиру родственникам), а вторая половина обкэшились и купили валюту/положили на депозит (судя по приросту депозитов и сокращению резервов). Так как полный выкуп предполагает крупную сумму денег, достаточную на покупку квартиры, и наличие владельца пенсионных денег с хорошей зарплатой, вряд ли эти деньги потрачены на потребительские товары (ему хватает зарплаты).

Проще говоря, эффекта на розничный товарооборот (24 трлн тенге, если не считать как «эксперты» только официальные цифры) нет, а эффект на строительство около 300 млрд тенге (из тех 600 млрд тенге, которые ушли на полный выкуп половина, скорее всего, ушла на вторичный рынок).

Большая часть этих денег освоена в феврале-апреле, потом эффект влияния на строительство выдохся. Хотя рост цен был до и после. Причиной этому удорожание всех ввозимых и производимых строительных материалов. Во всем мире цены выросли на 50-200% в зависимости от материала.

Либо Нацбанк сознательно «не видит» этот фактор (что неудивительно в силу однобокости), либо действительно не понимает очевидных вещей. Интересно, что Нацбанк проводит исследования, где влияния жилищных госпрограмм оценивается в 17%, тогда как остальные 83% особо не важны для Нацбанка.

И с тех пор бессовестно напирают на те самые 17% факторов. Не удивлюсь, если исследования Нацбанка выявят влияние пенсионных денег на рост цен и в других странах.

5. Интересное и другое. Именно Нацбанк на внутренних обсуждениях максимально искажал идею использования пенсионных накоплений (после того как не получилось отменить идею). Вначале была предложена совершенно глупая конструкция — разрешить использовать каждому 10% от накоплений. В такой конструкции даже обладатель самых больших накоплений не смог бы купить жилье или погасить кредит.

В итоге все было бы расценено как издевательство (вроде и дали, а вроде и нет) с соразмерным возмущением в адрес президента.

Когда эта конструкция не прошла, Нацбанк сам же продавил возможность использования денег на «вторичку», открыв дорогу к росту цен на вторичное жилье, аренду и давление на резервы. В случае первички всех этих минусов легко можно было избежать. Но ведь стремились разрушить идею по максимуму. В основном, из ревности, хотя могли и сознательно, чтобы потом выпускать «аналитику», обесценивая инициативу президента.

6. Но и это еще не все. Все же помнят программу 7-20-25 в рамках АО Баспана (дочка Нацбанка). Там выделили 1 трлн тенге, что по совокупному эффекту превышает эффект от пенсионных накоплений. Знаете кто автор? Тот, кто сейчас возглавляет Нацбанк. Тогда правительство продавливало Нацбанк принять такую программу. А как только состоялся переход в Нацбанк, поменялась точка зрения. И «эксперты» в упор не видят влияния 1 трлн тенге на инфляцию, а о популизме за счет вливаний Нацбанка (!) и вовсе думать запрещено.

7. С переходом в Нацбанк у нынешнего председателя поменялась точка зрения и на другие вещи. Если ранее от Нацбанка требовали роста доступности долгосрочных кредитных ресурсов для обрабатывающей промышленности, то теперь этот вопрос успешно «забыт». Более того, Нацбанк перешел в контратаку, критикуя правительство за нерыночные механизмы и тд., мол, нельзя Нацбанку кредитовать жилищные программы. В принципе, можно с этим согласиться, только так может думать любой, кроме нынешнего руководства Нацбанка, ибо нет морального права, да и как-то смешно наблюдать переобувание.

8. Но все это ерунда. В обществе растет протестность, и у протестующих в основном два требования — работа и жилье. А сколько писем приходит в администрацию президента с аналогичными просьбами! В отличие от других инициатив при правильном планировании только жилищные программы могут оперативно обеспечить рост занятости, повысить доступность жилья и избежать роста импорта. Сколько ни выкручивайся, других быстрых решений нет.

Конечно, в идеале нужные решения и по другим отраслям, но так ведь нынешний председатель Нацбанка много лет управлял экономическим блоком правительства, и это его надо спрашивать, почему все эти решения не работают. И частично это является ответом на вопрос, почему при росте цен на импорт отечественное производство не растет.

Более того, если не устраивает конкретная конструкция жилищной программы, надо предлагать альтернативу. Критикуешь — предлагай. Но в том-то и дело, что взамен ничего не предлагается. Есть какие-то неуместные сомнительные ссылки на рыночные механизмы.

Жилищные программы являются частью социальной системы государства, а потому на длинных дистанциях не могут быть прибыльными на массовом уровне. Ипотечный кредит по рыночным ставкам могут себе позволить лишь единицы, остальные, если объяснить, что они останутся без жилья, придут на площадь и будут требовать прямого разговора с премьером или даже президентом.

И настоящий популизм и даже в некотором смысле подлость — это то, когда под видом беспокойства об инфляции ставятся под сомнение хорошие вещи, ничего взамен не предлагается, и это делают те, кто реально виноват в инфляции.